7月LME铝价延续区间震荡行情,宏观面的趋于平静让铝价走势缺乏方向性,价格波动区间维持在1925-2035美元/吨。6月29日,受到股市暴跌拖累,LME铝价大幅度下滑3.28%,但市场随后对下挫行情进行了休正,铝价依然维持在波动区间内。沪铝价格维持震荡走势,价格波动区间较窄。在成本因素及国内铝厂减产预期增强的支撑下,沪铝价格的向下空间得到了有效抑制,月末沪铝价格上移至15000元/吨附近。

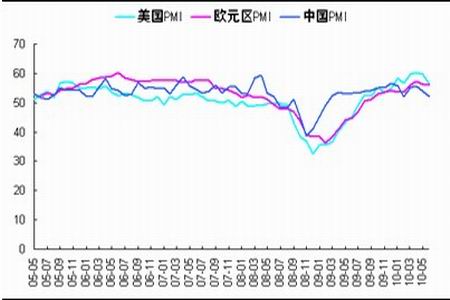

从近期市场表现来看,宏观面对价格的影响有所趋弱,铝价更多的体现了自身的商品属性,但全球宏观经济发展形势的不明朗也导致了铝价依然难以作出方向性的选择。全球经济在经历了“V型” 反转后,后危机时代增长的疲态逐渐显现。美国经济数据持续疲软、中国经济在调控中开始回落、欧洲主权债务问题短期虽有所缓解,但后市随着紧缩政策的实施仍存较大的不确定性。从美国、欧元区及中国的PMI指数走势来看,虽然整体仍处于50分界线的上方,但制造业的上涨的速度呈现出了明显的放缓态势。

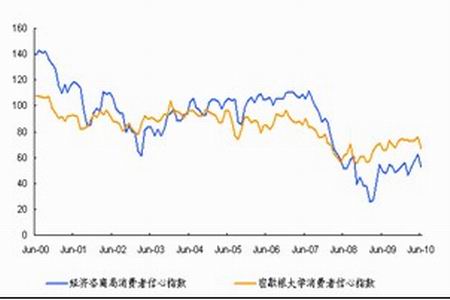

美国房地产、消费等数据的疲软,导致市场对美国经济稳步的增长的忧虑情绪再起。消费在美国经济总量中占70%的比重,但从公布的数据分析来看,消费增速正逐渐放缓。7月14日,美国商务部多个方面数据显示,美国6月零售销售按月下降0.5%,连续第二个月下降,5月份零售销售环比下降1.2%,是2009年9月以来最大单月降幅。美国消费者信心指数也呈现了显著的回落,美国咨商局公布的6月消费者信心指数为52.9,大幅5月份的62.7;美国密歇根大学公布多个方面数据显示,美国6月消费者信心指数为66.5,创下2009年3月份以来的最低水平。

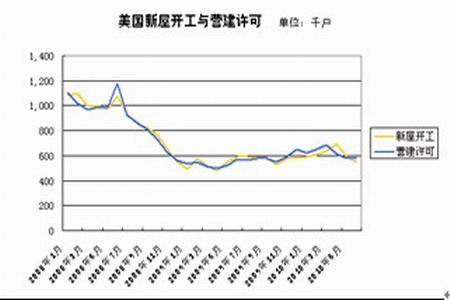

除了消费数据的疲弱外,美国房地产数据也不容乐观。2010年4月前,美国政府针对购房者推出了联邦税收减免措施,当时对房屋销售起了推动作用,令美国房地产有所企稳。然而随着税收优惠措施的结束,美国房地产出现了再度恶化。美国商务部7月20日多个方面数据显示,美国6月房屋开工率减少5%,年率为54.9万户,此前预估为58万户,此数据创下了2009年10月以来最低。营建许可数据稍好,至58.6万户。从公布的数据上看,美国经济稳步的增长速度放缓的风险在进一步加大。美联储主席伯南克在半年度证词中称,美国经济前景具有极度不确定性。

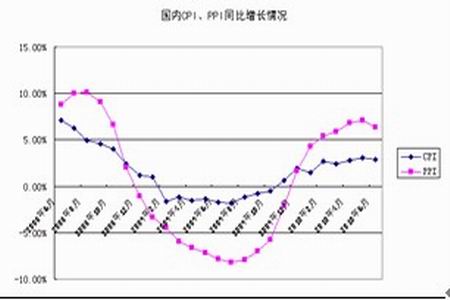

中国经济结构调整的仍在继续,经济提高速度朝着调控的防线放缓,经济发生二次探底的可能性并不大。据国家统计局7月15日公布多个方面数据显示,我国上半年GDP同比增长11.1,分季度来看,二季度GDP增长率下滑至10.3%,但依然维持在8%的增长目标以上;PPI、CPI同比出现了下滑,通货膨胀压力较前期有所减轻。

目前来看,我国产业体系调整与区域结构调整正在同步进行。国内针对房地产行业的调控仍在继续,国家国土部、住建部等有关部门都表示,坚持房地产调控力度不放松,银监会也表示,监管部门对差别化管理的个人住房贷款政策要求和标准没有一点变化,要求严格执行不能动摇。我们大家都认为,目前房地产调控对经济的影响依然偏中性,今年580万套的保障性住房建设有望抑制住房地产行业的下滑。此外,重庆两江新区的开建,厦门、深圳经济特区的扩大,虽然短期内对国内固定资产投资产生的推动作用有限,但中长期依然会对全国经济稳步的增长起到支撑作用,避免经济二次探底的发生。

欧洲主权债务问题在短期内已经有所缓解。欧盟为防止主权债务问题的继续蔓延,推出了7500亿欧元的求助计划,为恢复市场信心起到了较强的作用。此前,市场一度担心西班牙银行业会出现一些明显的异常问题,进而扩散到欧洲整个银行业,但从近期欧洲银行的融资情况去看,融资规模仅为1319亿欧元,远低于预期。针对欧洲银行业的压力测试问题,欧盟称压力测试后问题银行能申请参与欧盟援助计划,此项措施对维护金融市场的稳定有重要的意义。此外,希腊财长表示,希腊已经走出了债务危机的泥潭,从公布的数据分析来看,希腊政府2010年1月至6月的现金赤字已经由2009年同期的196亿欧元缩减至114亿欧元。希腊、葡萄牙、西班牙的国债标售情况也较为顺利,上述国家有望成功度过7月份的偿债高峰期,进而减弱欧债问题对市场的影响。

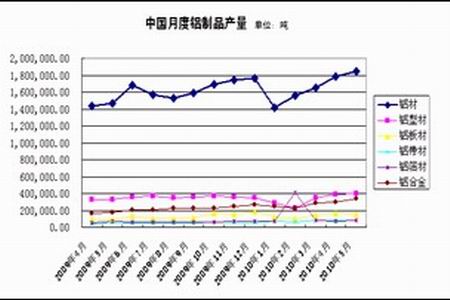

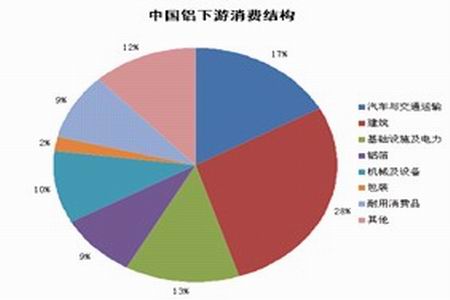

从国家统计局公布的数据分析来看,下游铝材产量维持增加态势,1-6月份累计生产976万吨,同比增长26.7%。其中6月份我国铝材产量达188.8万吨,同比增长15.5%,但环比来看,铝材产量增速有所放缓,季节性因素逐步显现。从下游的消费行业来看,房地产调控对新屋开工的影响仍未显现,今年上半年我国新屋开工面积达8.05亿平方米,维持较高水准;汽车产销量继续下滑,6月份我国汽车产销量分别为139和141.21万辆,分别环比下滑1.84%和1.83%。整体看来,下游消费行业虽有增长,但对铝价的提振作用很有限,市场的焦点依然在供应方面。

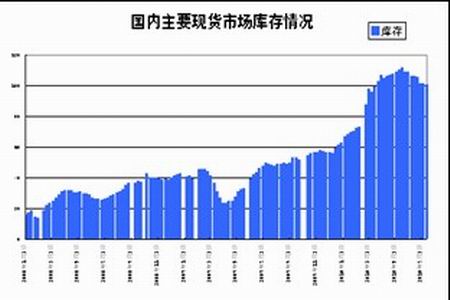

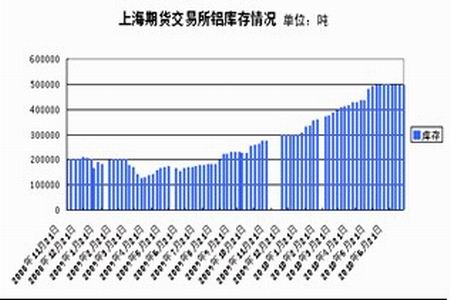

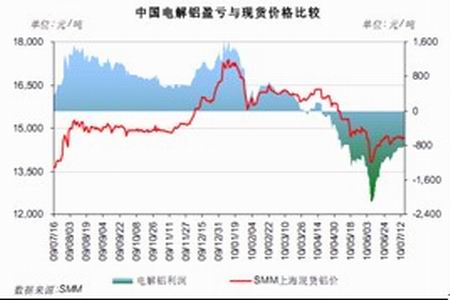

近期,国内铝市场库存改变了前期连续增加的态势,国内主要现货市场库存回落至100.4万吨,上海期货交易所库存维持在50万吨附近。我们大家都认为,库存的小幅减少并不代表供应过剩局面的改变,由于铝价的低迷,部分厂家减少了向现货市场的出货。据冶炼厂消息人士和交易商估计,现在约有200万吨原铝存在于仓库、铸造厂和冶炼厂。此外,据相关多个方面数据显示,5月国内电解铝冶炼厂的产成品存货价值快速回升99亿元,接近2008年11月金融危机时的103亿元存货高点。随着旺季的离去,消费的转淡,在一定时期,国内铝市场供应过剩的格局不会有太大的改变。

国际市场,铝需求状况依然较好,LME铝库存持续下降至440万吨附近,由于电力问题所导致的铝厂减产、停产依然导致国外铝市场上的供应偏紧。LME库存量虽然依然较为庞大,但有近75-80%的库存被融资仓单锁定,无法正常流出市场。力拓加铝公司日前表示,因受Lac-Saint-Jean地区断电事故的影响,位于魁北克省的Laterriere铝厂两条生产线日起停产。此外,去西欧、北美地区停产的铝冶炼厂也没再次出现大面积的恢复生产。此外,美国再生铝及铝材生产商爱励公司重启了位于密歇根州的再生铝厂,也从侧面显示出了国外铝需求的强劲。

据世界金属统计局(WBMS)多个方面数据显示,2010年1-5月全球铝市场供应过剩量29.6万吨,较2009年80.9万吨的过剩量大幅度减少;1-5月份全球原铝需求总量为1654万吨,较2009年东起增加310.3万吨。

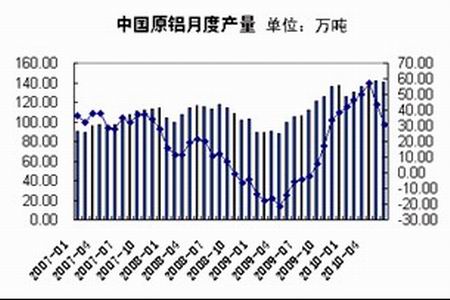

从国内电解铝月度产量的变化来看,国内铝厂减产的效果尚未显现。据国家统计局公布多个方面数据显示,中国6月份电解铝产量为140.6万吨,同比增长31%,较上月小幅下降1万吨。国际铝业协会公布的多个方面数据显示我国6月原铝产量为142.4万吨,日均产量增加至4.75万吨。前期,河南铝业协会传出消息称,河南13家铝厂预计减产70万吨,后经证实实际减产量仅为20万吨,一些低成本的铝厂并没有太强的减产积极性。从铝产业链情况去看,铝厂电解槽的断电、重启将会产生较大的费用,铝厂在未处于长期亏损的情况下缺乏减产的动力。此外,从铝厂博弈的角度来讲,企业不愿牺牲自己而成就他人在铝价上涨中受益。因此,我们大家都认为铝厂对减产的态度依然会较为谨慎。

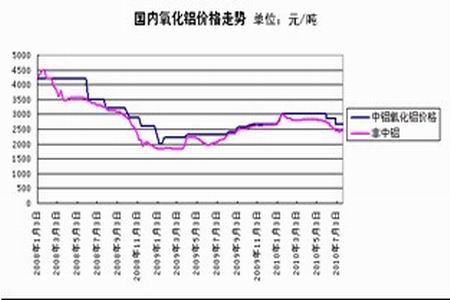

随着近期铝价的回升及氧化铝价格的下调,铝厂的亏损程度较前期有所减轻,但铝价的持续低迷依然导致相关铝厂存在减产的压力。中铝氧化铝现货报价下调200元至2650元/吨;非中铝氧化铝现货报价下调至2450元/吨。在今年近400万吨新增产能投产的背景下,若国内铝厂不加大减产力度和抑制新增产能的投产速度,后市铝市场供应过剩的格局依然不会有太大改变,这将有效的抑制铝价向上的空间,后市铝价走势的关键点依然在于铝厂减产的力度。

综合来看,铝价依然缺乏方向性指引,后市价格将在宏观面与铝市场自身基本面之间有一个逐渐平衡的过程。全球宏观经济稳步的增长放缓的迹象逐步显现,这将导致铝价向上的空间较为有限,但受益于成本因素及对铝厂减产预期的增加,铝价向下的空间也将得到抑制,区间震荡的格局依然未改。预计后市LME铝价波动区间1950-2100美元,沪铝价格波动区间有望维持在14750-15500元,短期价格有望靠近区间上沿运行。操作上,可把价格对区间上下沿的突破作为市场强弱的分界点,顺势而为,等待宏观形势的明朗及铝厂下一步的减产情况。

Copyright © 2019 Bob体育综合APP登录入口下载 网站地图